以前のブログで、資産運用を始める人がすごいスピードで増えてきているというお話をさせていただきました。

「まだ投資してないの?」と言われる時代はもうそこまで迫ってきています。

そして資産運用を始める方のほとんどが利用している制度が、『NISA(ニーサ)』と今回のテーマである『iDeCo(イデコ)』です。

もうこの2つは証券投資をする上では必須の制度と言っても過言ではないかもしれません。

これらはメディアやSNS、YouTubeなどでもよく話題になっているため、「聞いたことはある。」という方も多いのではないでしょうか。

ですが以外と詳しくは知らないもの。

恥ずかしながら、僕のようなお金の専門家FP(ファイナンシャルプランナー)の中でもよく分かっていない方は多くいらっしゃいます。

なので、僕が事務所を構えている徳島県や徳島市の方のみならず、オンラインを通じて全国の方から相談や質問を頂くケースが増えてきています。

特に『iDeCo(イデコ)』は40代以降の方の問い合わせが多い印象があります。

ちょうど子育てがひと段落したり、仕事でもそれなりの地位になり、自分達の将来や老後を考え出す年代なのかもしれません。

今回はその『iDeCo(イデコ)』について詳しくお話させていただきます。

目次

iDeCoとは

基本スペック

『iDeCo』は一言でいうと、老後資金づくりのスペシャリスト。

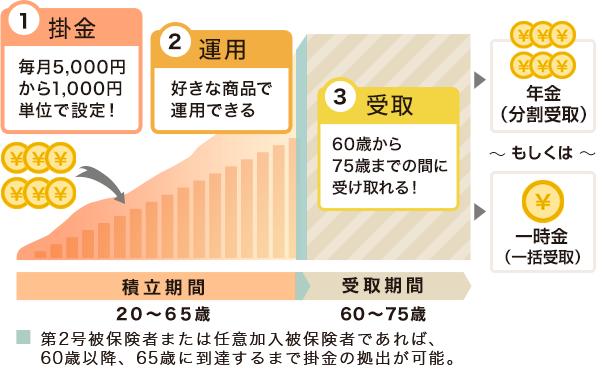

毎月決まった金額を拠出(積立)することにより、自分で自分の老後のお金(年金)を準備していく制度です。

老後の資金を準備する制度であるため、最短でも60歳になるまでは、原則お金を引き出すことはできません。ご注意ください。

加入条件としては、国民年金保険料を払っていることなどの条件はありますが、原則20歳以上65歳未満の方は加入することができます。

拠出金額は、最低1ヵ月あたり5,000円(年間60,000円)から1,000円刻み。

上限額は被保険者の種類や職業によっても変わります。

掛金の金額変更は年に1回可能で、まとめて拠出することもできます。

お勤めの方は給与天引きを利用できたりもします。

もし状況の変化等により拠出できなくなった場合は『運用指図者』となり、すでに拠出している資金の運用だけを続けることも可能です。

このiDeCo、すごく良い制度ですし、うまく使えば大きな武器になることは間違いありません。

ですが、これを使えば必ず資金が増えるというものではありません。元本は保証されていないんです。

それでもなぜ多くの方が始めているのか?

それは、その弱点を補って余りあるメリットがあるからなんです。

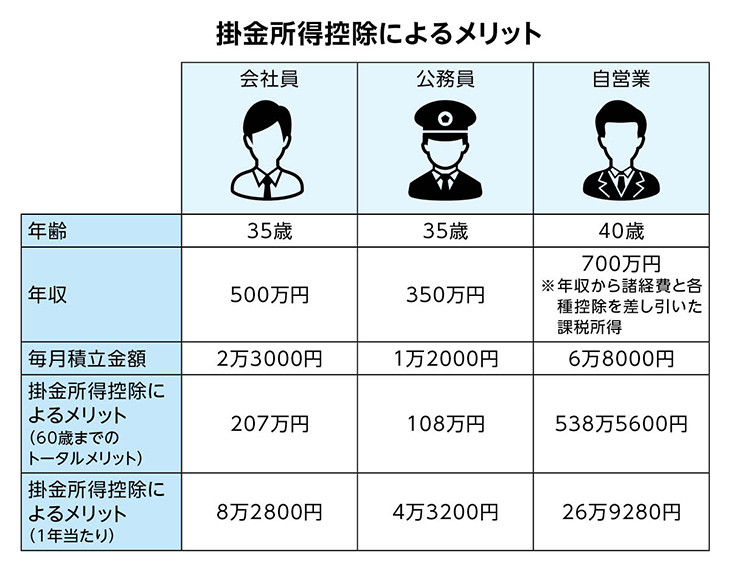

メリット① 掛金が所得控除になる

まず1つ目のメリットは掛金が所得控除になるということ。

要するに払わないといけない税金(所得税と住民税)が還付になったり、翌年の支払いが減額されることにより少なくなるんです。

これは大きなメリットです。

株の配当金や投資信託の分配金を除けば通常、資産運用や投資というものは、売却して初めて得になるものです。

ですがiDeCoは掛金の一部が毎年還付になるんです。

掛金のどれくらいの割合が還付になるかは課税所得によって変わってくるので一概には言えませんが、20%から30%くらい返ってくる方が多いだろうと思います。

ですが第3号被保険者(専業主婦(主夫)、パートなど)は元々所得税や住民税を納めていない方が多いため還付金は期待できません。

ご注意ください。

メリット② 運用益が非課税

2つ目のメリットは運用益が非課税になるということ。

この部分はNISA(ニーサ)と同じです。

通常利益が出た場合、利益に対して20.315%の税金が差し引かれます。

ですがiDeCoもこの税金が免除されています。

特にiDeCoは60歳まで引き出せない制度設計かつ、最長75歳まで受取を伸ばし運用を続けることが可能なので、運用期間が長くなりやすく、複利効果が大きくなる傾向にあります。

その結果大きな利益が発生しやすくなります。

なので、同じ税金免除でもメリットは大きくなる可能性が高くなります。

メリット③ 受取時税制優遇が受けられる

3つ目のメリットは受取時税制優遇が受けられるということ。

受取方法は、

・年金

・一括受取

・一部一括、残りを年金

から選ぶことができ、どの場合も税制優遇を受けることが可能です。

年金受取は公的年金等控除

一括受取は退職所得控除

の対象になります。

ですが、他の控除対象と合算になってしまうため、金額によっては結局税金がかかってしまったという場合もあります。

どういうふうに受け取れば税金を少なく抑えることができるかは税理士さんに相談してみるといいかもしれません。

また年金受取に関しては、受取期間や、年あたりの受取回数も多くの選択肢が用意されていますし、受取期間中も運用が継続されます。

メリット④ その他のメリット

代表的なメリットは以上の3つになりますが、それ以外にもメリットがありますので箇条書きにしておきます。

①自己破産してもiDeCoは差し押さえの対象外

②買付商品の配分変更やスイッチングが可能

①は個人事業主やフリーランスの方にとってはすごくありがたいことですし、②のスイッチングはNISAにはない大きなメリットです。

デメリット

今まで良い事ばかり書いてきましたが、もちろんデメリットもあります。

それを箇条書きにしておきます。

①最短60歳までは引き出せないお金になる

②1ヵ月あたり5,000円以上の掛金が必要

③加入中はずっと手数料が発生する(年間数千円)

④年金受取中も手数料が発生する

⑤損をすることがある

⑥初回の掛金拠出までに早くとも1~2ヵ月かかる

⑦被保険者の種類や職業、住所、氏名に変更があった場合変更の届出が必要

③と④に関してはiDeCoを契約する金融機関によって金額が変わってきます。

僕が推奨するのは、SBI証券や楽天証券のようなオンライン証券。

商品ラインナップが充実していますし、比較的手数料も安くなっています。

”iDeCoナビ”というサイトを見ていただけると、契約金融機関ごとの手数料を比較してくれています。

それを参考にするのも良いでしょう。

iDeCoの運用商品

iDeCoについて少しはご理解いただけましたでしょうか?

良い制度だということはご理解いただけたのではないかと思います。

ですが、儲かるかどうかはどんな運用商品を選ぶかによって変わってきます。

ここで選択を間違えると努力がムダになってしまう可能性もあります。

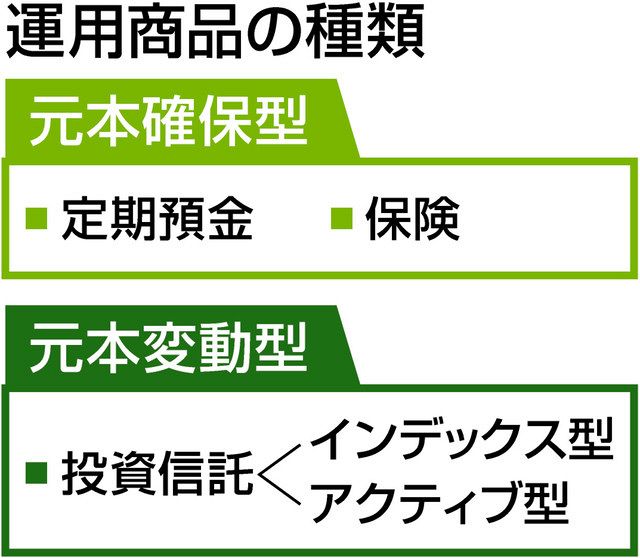

iDeCoの運用商品は大きく分けて、

・投資信託

・元本確保型商品

の2種類に分類され、そこからさらにそれぞれ2種類に分類されます。

それぞれの特徴をご説明していきます。

投資信託

投資信託は、元本保証のない運用商品です。

そして、運用の方針によってインデックス型とアクティブ型に分かれます。

インデックス型は平均的な運用を目指し、

アクティブ型は平均を上回る運用を目指します。

当然ですが、平均を上回る運用を目指すアクティブ型の方が、調査などにコストがかかりますので、信託報酬と呼ばれる管理コストが多くかかってしまいます。

平均を上回る運用を目指しても、必ず達成できるとは限りませんし、(実際できないことも多々あります)iDeCoのような長期運用の場合は、1年で見れば大したことのないコストの差でも、大きな差となって運用成果に現れてしまいます。

そのため、インデックス型の投資信託を推奨する方が多いです。

元本確保型商品

元本確保型商品は定期預金と年金保険に分かれます。

この2つは、現在低金利の状況が続いているためほとんど資金が増えることはありませんが、

iDeCoは掛け金が所得控除の対象となるため、そのメリットを享受することが可能です。

そのため、「リスクは取りたくないけれど得はしたい。」という方は元本確保型商品を選ぶ傾向にあります。

ただし厳密に言うと、定期預金は元本が毀損することはありませんが、年金保険に関しては、金利が上昇してくると市場価格調整というものが入り、元本が毀損することがありますのでご注意ください。

また、ほとんど所得控除が期待できない第3号被保険者の方が元本確保型商品を選ばれた場合は、年間数千円払わなければ行けないiDeCoの手数料によって元本が毀損していく可能性が大きいのでご注意ください。

オススメの運用商品

これらの運用商品の中で僕がオススメするのはインデックス型の投資信託です。

その中でも特に全世界株式へ投資をしているインデックス型投資信託がオススメです。

実際、自身のiDeCoの運用商品もそれにしています。

これを時間をかけながらコツコツと積み立てていけば、老後の生活がガラッと変わる可能性が高いです。

みなさんも、運用商品ラインナップの中から全世界株式へ投資をしているインデックス型投資信託を選択し、コツコツとiDeCoで積み立てを始めてみてください。

公式LINEでも情報発信中!!

友だち追加登録はこちらから↓